いちごホテルリート投資法人(3463)は、いちご株式会社をスポンサーとするホテル特化型J-REIT(Jリート)です。

兄弟リートには、いちごオフィスリート投資法人(8975)があり、他にもメガソーラー事業ではいちごグリーンインフラ投資法人(9282)というインフラファンドを持つという3本柱となっています。

(参考→注目のインフラファンドとは?)

そんなスポンサーである、いちご株式会社の社名の由来は、千利休が説いた茶人の心構えである「一期一会」から来ており、「人との出会いを大切に」という精神を理念としているとのこと。

いちごホテルリート(J-REIT)のラインナップ

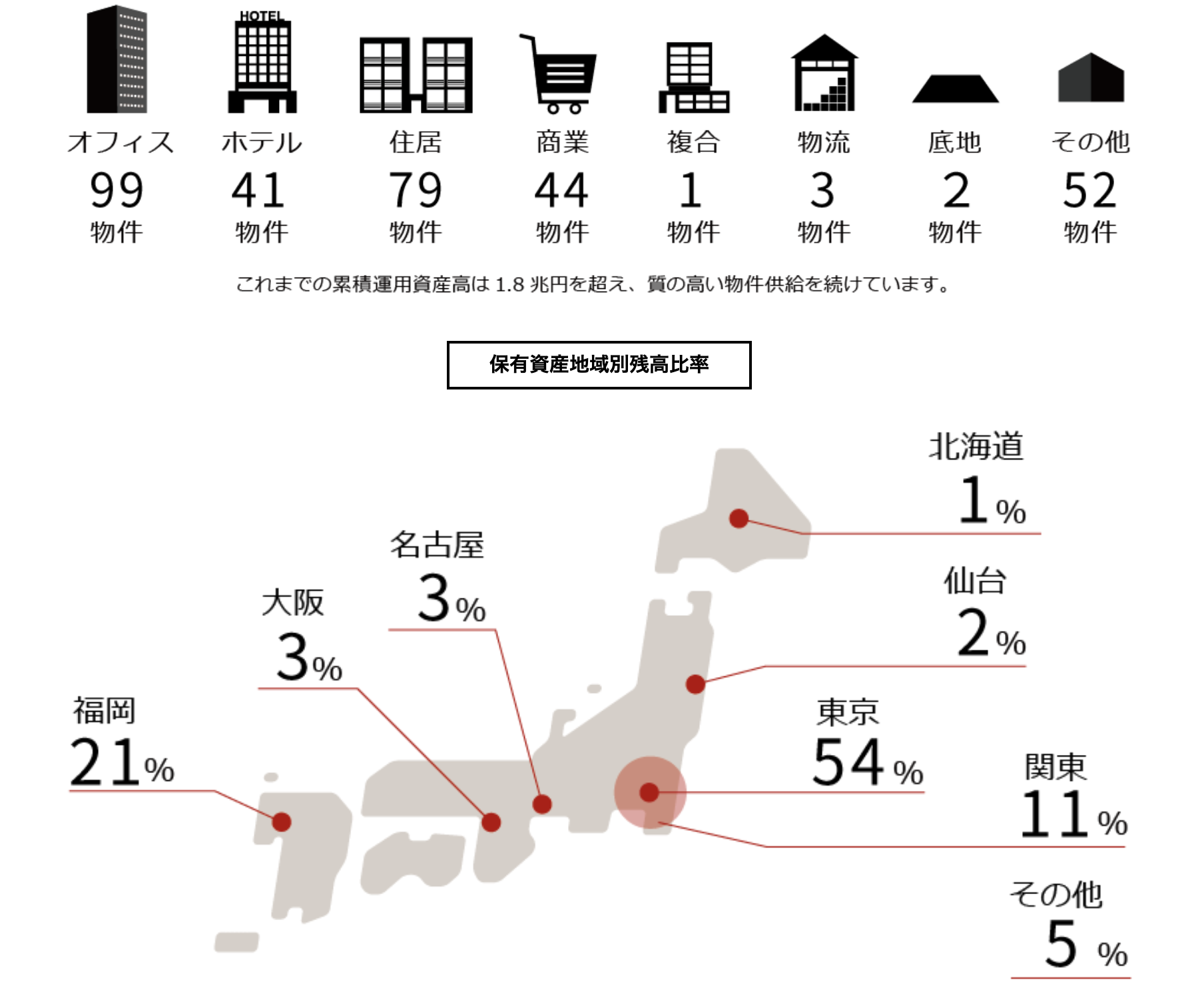

いちごのホテルブランドとしては、ネストホテル、コンフォートホテル、スマイルホテルなど、規模は21物件で約507億円(取得価格ベース)となっています。旗艦物件は「ネストホテル大阪心斎橋」。

物件エリアポートフォリオマップ

(出典:いちご株式会社)

上記のマップは、いちご株式会社、いちごのオフィスリート、ホテルリートを合わせた数字となっています。

ホテルリートだけの地域別割合を見ると、大阪が約18%、京都の約16%、他にも地方など全国への地域分散が進んでいるという印象を受けます。

(ホテルリート:21物件で約507億円の規模)

賃料形態では変動賃料の割合がポートフォリオの42%と、他のホテルREITに比べて高くなっており、上手くいけば収益の上振れ、厳しい状況になると下振れが起きやすい銘柄を言えそうです。

100%ホテル・宿泊施設型のJリート(J-REIT)

上記で見てきたように、オフィス系とホテル系を銘柄別として完全に分けているため、このいちごホテルリート投資法人(3463)は100%ホテルリートと言えます。

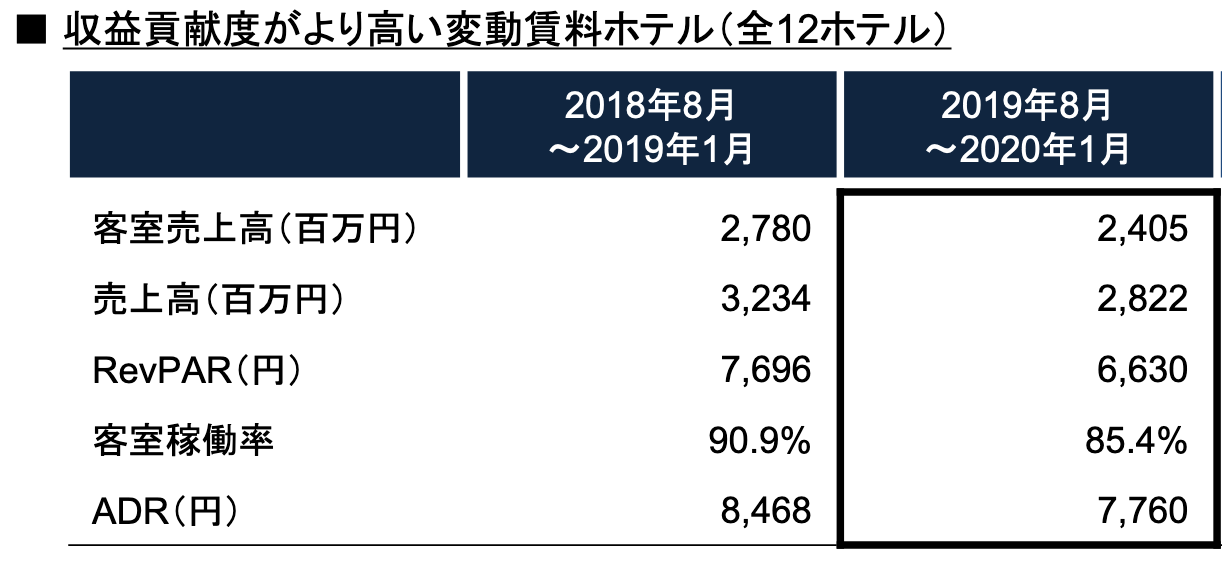

いちごホテルの稼働率、ADR、RevPER、売上

(出典:公式決算資料)

※「ADR」とは、平均客室販売単価(Average Daily Rate)の事で、平たく言うと平均1泊料金のことです。

※「RevPER」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、平たく言うと「ADR」に「稼働率」を掛けた数字です。

変動賃料のみのホテルの数字です。2019年夏ぐらいからは日韓問題の影響で、需要が弱くなった影響が出てきています。それまでの数字では、稼働率90.9%、RevPER7,696円、ADRは8,468円となっています。

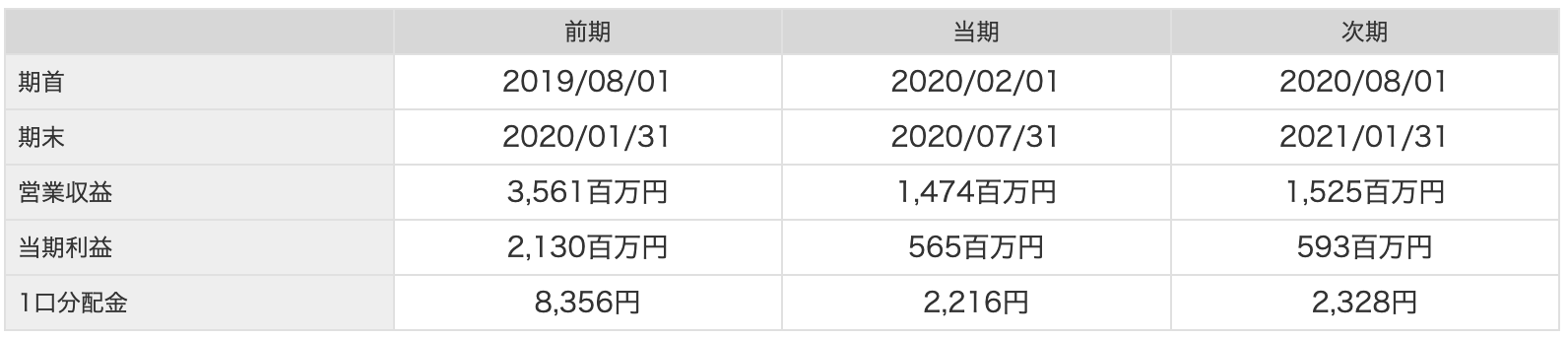

いちごホテルリートの業績予想、分配金(配当)

いちごホテルの業績ですが、前期では2物件の売却が上手く行ったこともあり、営業収益、当期利益、1口分配金(配当)ともに大きな数字となっています。

しかし2020年7月の決算からは新型コロナウィルスの影響がもろに入ってきますので、決算の数字や分配金の数字などに注目が集まります。

ちなみにいちごホテルリート投資法人は、2017年10月10日、自己投資口投資枠3,000口、約1.2%を上限に自己投資口取得を行いました。

リートでは自社株式取得と言わずに、自己投資口取得と言います。

いちごホテルリート投資法人のリスク度合い(格付け・LTV・含み損比率)

続いていちごホテルリートのリスクを測るために、格付け、LTV(Loan to Value)と含み損比率を見ていきましょう。

いちごオフィスリートでは「A」の格付けをもらっていますが、いちごホテルリートのほうは、JCRの格付けをまだ取得できていません。これからの実績に期待しましょう。

(参考記事→世界の格付け機関のランキング方法)

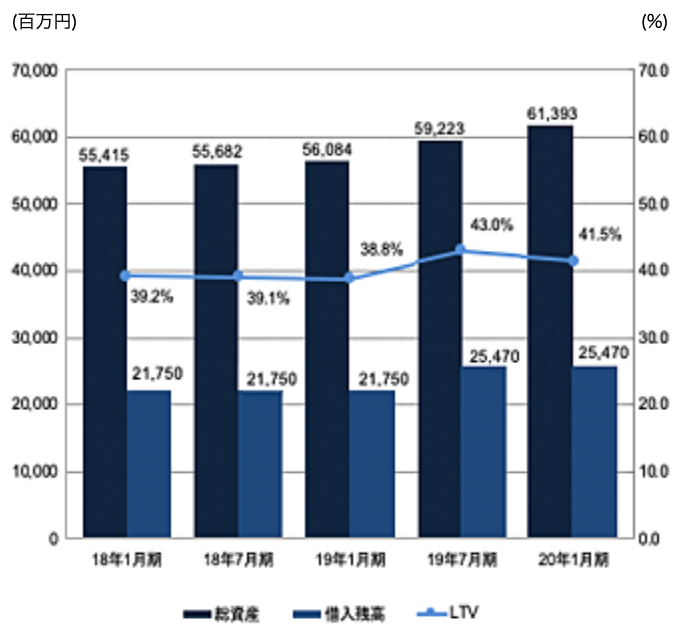

LTV(Loan to Value)の推移とLTVコントロール

(出典:いちごホテル投資法人)

続いてLTV(Loan to Value)ですが、日本では「総資産有利子負債比率」と言われ、J-REITの借金比率を表す重要な指標となります。

ちなみにいちごホテルのLTVの原則では60%を上限としています。加えて新たな投資不動産等の取得に伴い、一時的に60%を超えることもあるとのことで、他のホテルリートに比べると、アグレッシブな数値目標となっています。

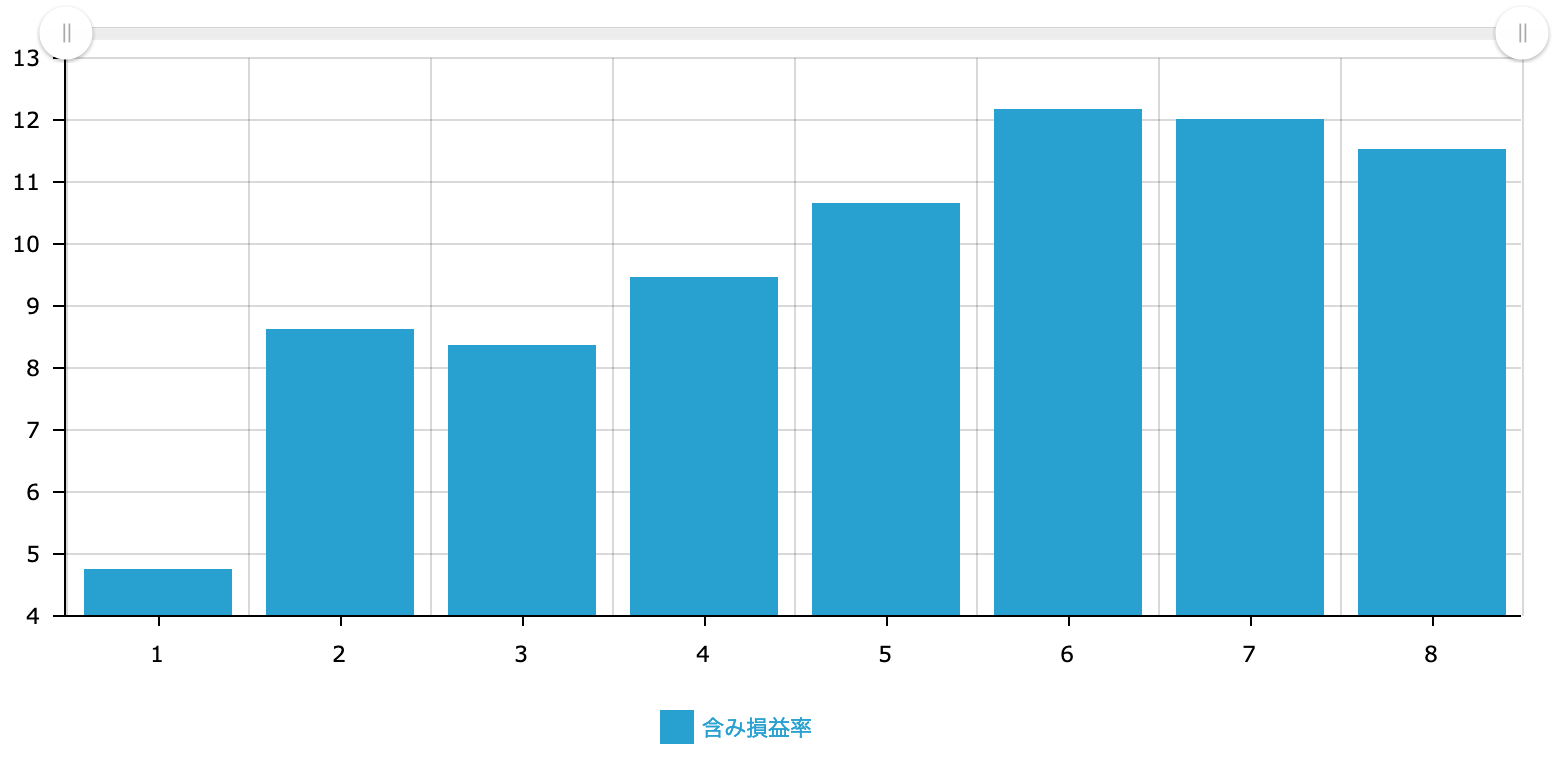

含み損比率

(出典:マネックス証券)

いちごホテルの含み損益率を見てみると、11.5%ほどとなっています。

例えば含み損益率11.5%というのは、例えば過去に1億円の不動産を買ったとして、もしそれを今、売却をしようとすると1億1,150万円で売れるという査定評価になる、という指標です。

徐々に上昇していますが、いちごホテルの含み損益率は取り立てて心配はなさそうです。

まとめと新型コロナウィルスの影響

以上見てきたように、いちご株式会社というスポンサーのもと、オフィスリート、ホテルリート、インフラファンドとの3本柱で事業をしているシンプルな体制を引いています。

その中でホテルリートは、リーマンショックで破綻したクリード株式会社のクリード・オフィス投資法人を買収していちごホテルリートとして引き継ぎました。

リーマンショック後から、いちごホテルリートとして再スタートして、初めての危機と言えるコロナショックを迎え、正念場と言えそうです。

正直、LTV上限を60%としていることと、場合によっては60%を超えるという数値目標には、とてもリスクを感じます。

加えて外部成長(ホテルの買収)を目指す、フルサービスホテルやリゾートホテルを買いたいという記述もあり、少なくても2020年は怖くて買えない。という印象です。

コロナショックを乗り切り、財務が安定するのを期待したい所です。

◯合わせて読みたい

・まずはこれだけっ!J-REIT(リート)の基本

◯ホテルリートまとめ(2020年4月現在)

・星野リゾート・リート投資法人 「A」

・森トラスト・ホテルリート投資法人 「格付けなし」

・ジャパン・ホテル・リート投資法人「A+」

・大江戸温泉リート投資法人「AA」

・インヴィンシブル投資法人「A+」

・いちごホテルリート投資法人「格付けなし」

![]()