(2020年4月21日更新)

ホテルファンには言わずとしれた星野リゾート。日本初ラグジュアリーホテルの代名詞と言っても過言ではない。

そんな星野リゾートの保有している不動産部門である、星野リゾート・リート投資法人 (3287)の株主にとっても、当リート不動産の賃借人の8割が同リートスポンサーの星野リゾートであることは安心感に繋がる。(不動産取得価格ベース)

星野ブランドのラインナップ

星野リゾートの自社ブランドとして、日本発のラグジュアリーホテル「星のや」、西洋型リゾート「星野リゾート リゾナーレ」、上質な温泉旅館「星野リゾート 界」、都市観光ホテル「OMO(オモ)」、居酒屋以上旅未満「BEB(ベブ)」というラインナップがある。

他社ブランドの保有不動産としては、「ANAクラウンプラザホテル広島・福岡」、「ハイアットリージェンシー大阪」、「ザ・ビー神戸」などがある。

合計物件数では61棟、物件取得額では1,622億円となっています。(2020年3月末現在)

物件エリアポートフォリオマップ

(出典:星野リゾートHP)

星野リゾートの物件ポートフォリオマップを見てみると、北は北海道〜南は沖縄まできれいに日本全国に分散されていることがわかる。自然災害の多い日本にあって、地域分散は投資のリスク管理を考える上でとても重要であり、マップで進出エリアを確認しても星野リゾートリートの物件ポートフォリオの地域分散にはとても安心感がある。

数少ない100%ホテル宿泊施設型のJリート(J-REIT)

J-REITには住宅・レジデンス系リートや、オフィス商業施設系のリート、物流系リート、ホテル宿泊施設系リート、その他複合型などがありますが、星野リゾートリートでは100%ホテル・宿泊施設系のリートとなっています。

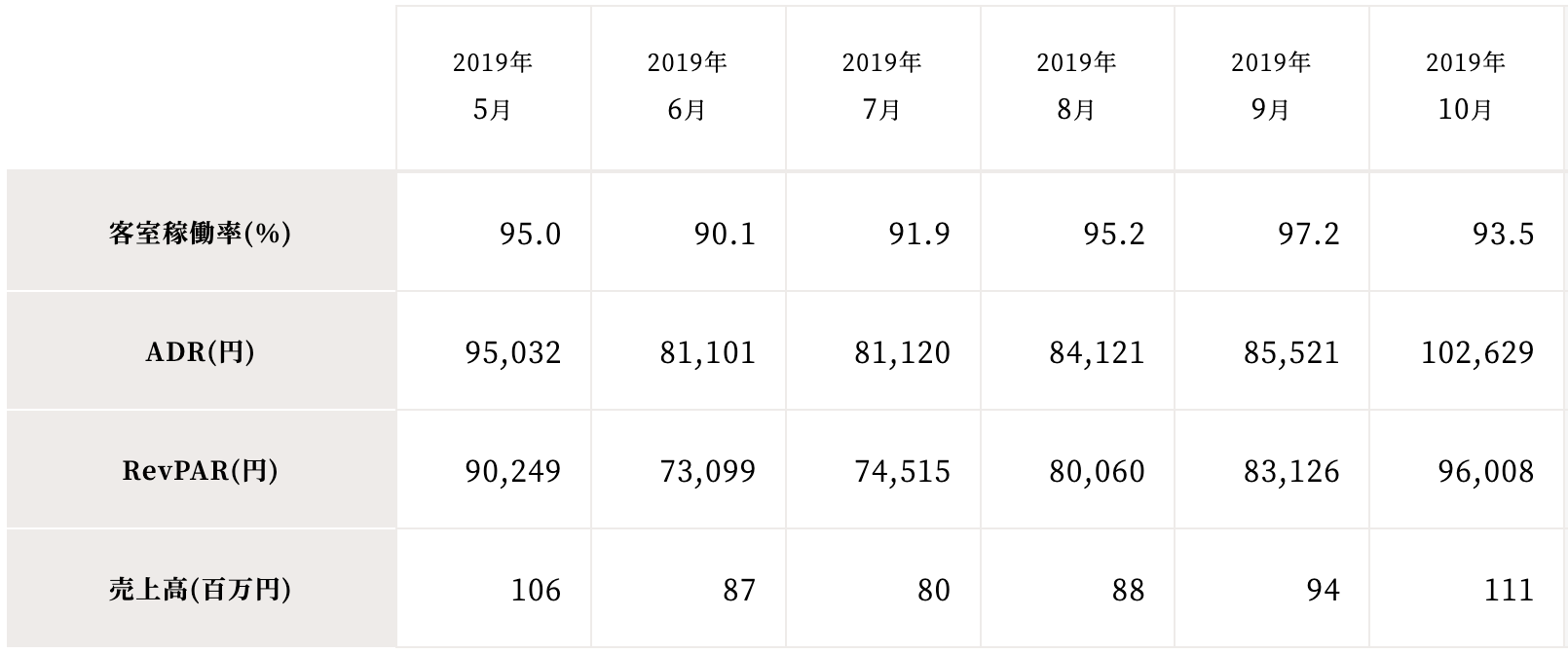

星野リゾートの各ホテルの価格帯、稼働率、ADR、RevPER、売上の目安

「星のや京都」運営実績・第13期(2019年5月1日~10月31日)

(出典:星野リゾートリート投資法人)

※「ADR」とは、平均客室販売単価(Average Daily Rate)の事で、平たく言うと平均1泊料金のことです。

※「RevPER」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、平たく言うと「ADR」に「稼働率」を掛けた数字です。

星野リゾートリートの中でも最高級ブランドの「星のや」シリーズ。その中でもトップの宿泊料を売り上げているのが、上記の「星のや京都」です。

上記は第13期の運営実績です。稼働率が脅威の90%超え、他の数字を月平均しますと、ADR 88,254円、RevPER 82,842円、売上高 9,433万円/月となります。

ゲスト目線で見ると、ADRを参考にして1日の宿泊費が88,000円ぐらいだなとなります。ホテル経営者目線では、RevPERを見て1室当たり82,000円ほどの価値を提供していて、建物全体では月に9433万円の売上なんだなとなります。

「星のや京都」と比較して、ADRやRevPERは「軽井沢」「富士」「竹富島」では2割~4割ぐらい低めの料金という印象です。

続いて「界ブランド」5割低い数字、「リゾナーレブランド」では6割低い数字、という印象でした。

星野リゾートの業績予想、分配金(第14期)

.png)

(出典:マネックス証券)

星野リゾートは、営業収益、当期利益、1口分配金ともに安定して伸びていましたが、新型コロナウィルスの影響が、今後も続くとの予想から次期の業績は発表されていません。

星野リゾートのリスク度合い(格付け・LTV・含み損比率)

続いて星野リゾートREITのリスクを測るために、格付け、LTV(Loan to Value)と含み損比率を見てみましょう。

【JCRの星野リゾート・リート投資法人 (3287)の格付け】

上記のJCRの格付けを見てみると、星野リゾート・リート投資法人は、2019年12月17日付けで「A-」から「A」へと格上げされています。

ちなみに格付けが「AA」に至っていないので、日銀によるJ-REIT買付銘柄の対象外ということになります。あと一歩です。

(参考記事→世界の格付け機関のランキング方法)

LTV(Loan to Value)の推移とLTVコントロール

(出典:マネックス証券)

続いてLTV(Loan to Value)ですが、日本では「総資産有利子負債比率」と言われ、J-REITの借金比率を表す重要な指標となります。

星野リゾートでは、Jリート業界の中でも30%前半の低いLTVの値をキープしてきましたが、これからは機動的な物件取得等を目的として、LTV上限を従来の35%から40%への引上げると発表しています。

ちなみに、LTV(Loan to Value)とは日本では「総資産有利子負債比率」と言われ、持っている不動産という資産に比べて、借金比率を表す重要な指標となります。一概には言えませんが40%では「安心」、50%では「注意レベル」、60%では「警戒レベル」というイメージです。

今後とも、グラフのピンクの当たる35%~40%の間での推移していくことが見込まれ、Jリートの中でもリスクが低い優良銘柄だという事がわかります。

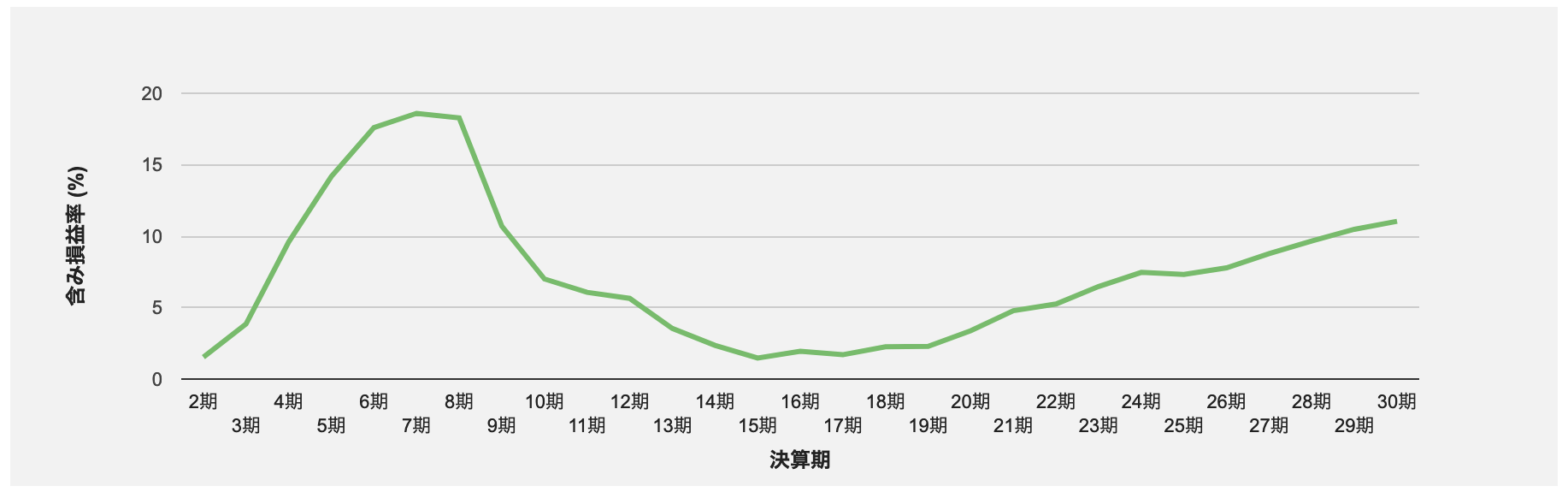

含み損益比率

(出典:JAPAN-REIT.COM)

星野リゾート・リート投資法人 (3287)の含み損比率を見てみると、直近の数字で12%ほどとなっていることがわかります。

含み損益比率12%というのは、例えば過去に1億円の不動産を買ったとして、もしそれを今、売却をしようとすると1億2000万円で売れるという査定評価になる、という指標です。

ここ最近の株高・不動産高の恩恵をしっかり受けているという感じでしょうか。

まとめと新型コロナウィルスの影響

以上、星野リゾート・リート投資法人 (3287)の銘柄を分析してきました。

星野のブランド力、エリア分散、格付け、LTV、含み損比率など全て魅力的で、私としては投資するチャンスを狙いたい銘柄の一つです。

現在では、Jリート市場の株価は日経平均株価に比べても下落していますし、Jリートの中でもホテル系の株価は下がっています。

新型コロナの影響下で半額程度に下落している星野リゾート・リート投資法人 (3287)という優良銘柄は、今が購入チャンスと言えるかもしれません。

しかしコロナの影響で収益が大きく落ちている事は事実で、終息するまでは予断を許しません。今後も注目していきたいと思います。

(このページは随時更新していきます)

◯合わせて読みたい

・まずはこれだけっ!J-REIT(リート)の基本

◯ホテルリートまとめ(2020年4月現在)

・星野リゾート・リート投資法人 「A」

・森トラスト・ホテルリート投資法人 「格付けなし」

・ジャパン・ホテル・リート投資法人「A+」

・大江戸温泉リート投資法人「AA」

・インヴィンシブル投資法人「A+」

・いちごホテルリート投資法人「格付けなし」