インヴィンシブル投資法人(8963)のスポンサーはフォートレス・インベストメント・グループとなっており、サブスポンサーはソフトバンクグループです。

そして当投資法人の資産運用会社はコンソナント・インベストメント・マネジメント株式会社となっており、株式の80%をフォートレスが保有、20%をソフトバンクグループが保有しています。

そしてそんなフォートレスの株式を100%保有しているのがソフトバンクグループということで、100%ソフトバンクグループのリート(J-REIT)といっても差し支えないでしょう。

J-REITの中で最大級の規模を、ジャパン・ホテル・リート投資法人(8985)と争っていますが、インヴィンシブルが一歩リードといった所です。

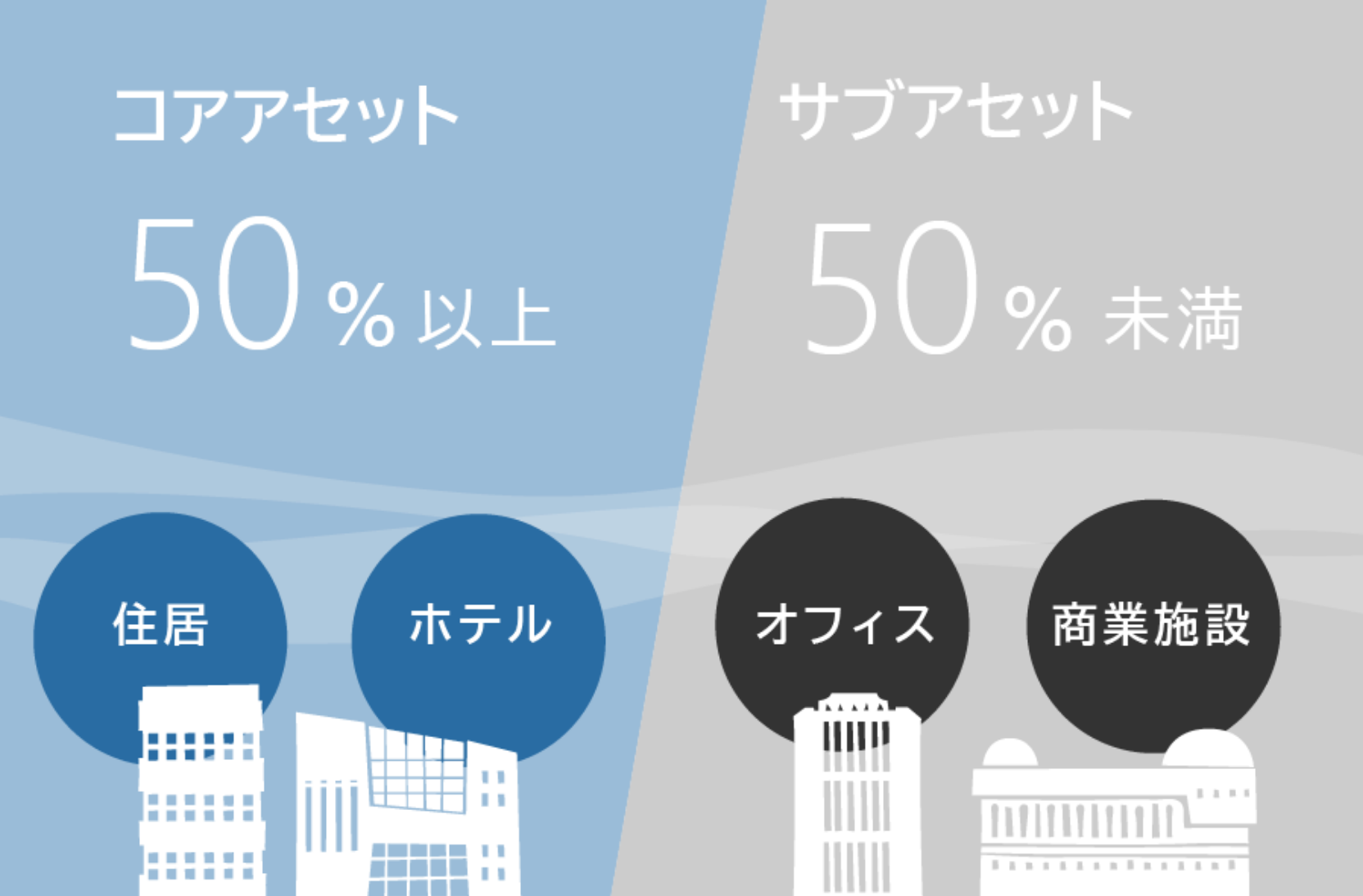

インヴィンシブル・リートの投資領域(J-REIT)

インヴィンシブル投資法人リートは、ホテル及び住居をコアアセットとして重点的に投資しています。

加えて、オフィスビルや商業施設などにも分散投資を行うという方針です。(サブアセットとして)

しかし実際の現在のポートフォリオを見てみると、88%がホテル、11%が住居となっており、サブアセットに当たるオフィスビルや商業施設の割合は1%ほどとなっています。

ホテル86棟、住居60棟、商業施設2棟の合計148棟

インヴィンシブルリート(J-REIT)のラインナップ

ホテルブランドについては、マイステイズホテルグループブランドが中心で、続いてフレックステイイン、コンフォートホテル、ホテルエピナール那須などがあります。

主にマイステイズ・ホテル・マネジメントが管理運営しています。

物件エリアポートフォリオマップ

首都圏で約45%、その他では政令指定都市を中心に分散されているのがわかります。

そしてアメリカのフロリダに近い、ケイマン諸島にも、現在工事中のホテルがあります。

・ウェスティン・グランドケイマン・セブンマイルビーチ・リゾート&スパ

・サンシャイン・スイーツ・リゾート

100%ホテル宿泊施設型のJリート(J-REIT)ではない

ホテルリートとして紹介されることの多いインヴィンシブルのリートですが、約11%が住宅、1%が商業施設となっています。

それはもともとウィークリーマンションとしての営業母体があったからで、その後にホテル割合が増加されていき、現在では商業施設も2棟保有しています。

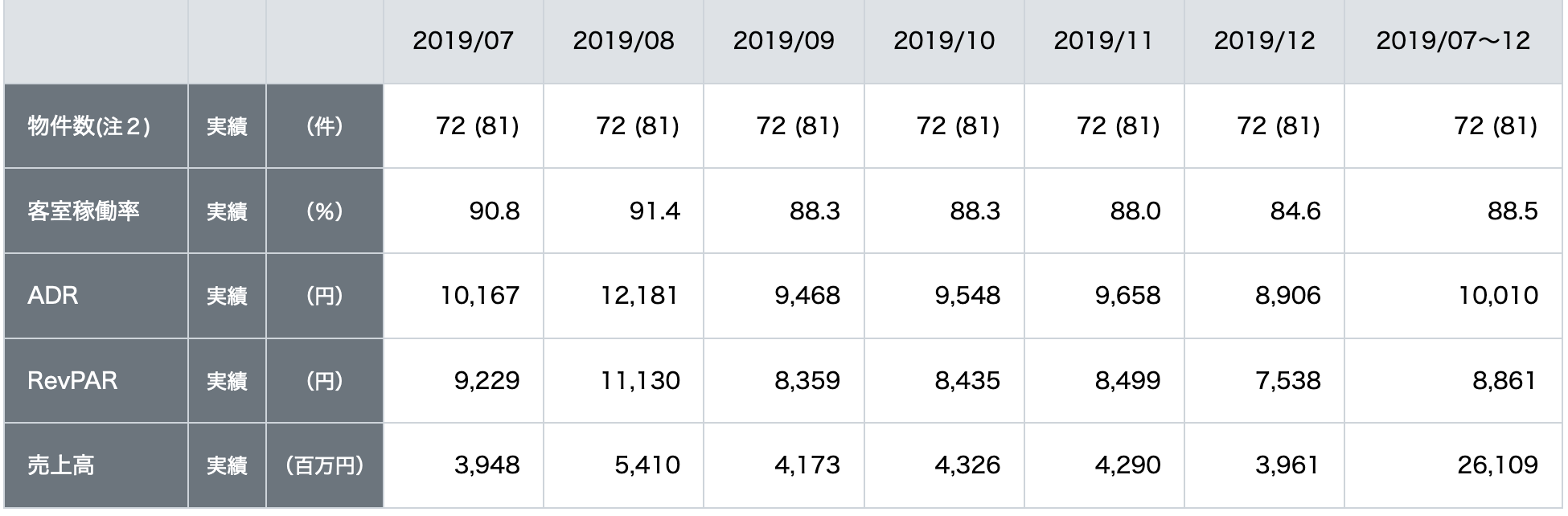

インヴィンシブルの各ホテルの稼働率、ADR、RevPER、売上

(出典:公式HP)

※注2 上記は変動賃料のホテルのみの数字とのこと

※「ADR」とは、平均客室販売単価(Average Daily Rate)の事で、平たく言うと平均1泊料金のことです。

※「RevPER」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、平たく言うと「ADR」に「稼働率」を掛けた数字です。

インヴィンシブルの変動賃料のホテルの稼働率では88.5%、ADRは10,010円、RevPERは8,861円、売上高261億円(6ヶ月合計)となっています。

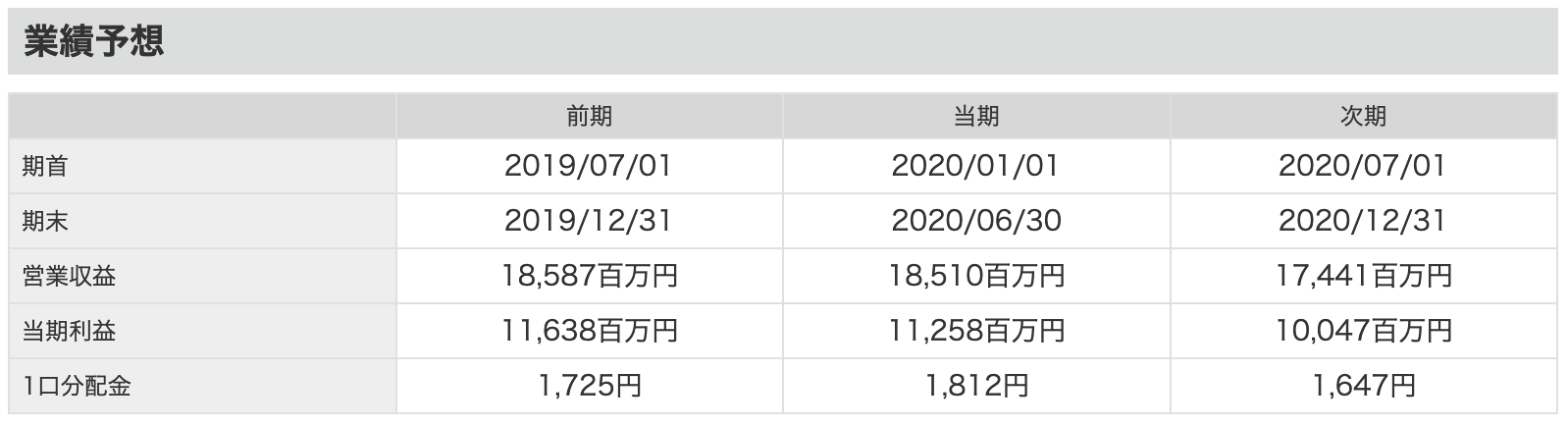

インヴィンシブルの業績予想、分配金(配当)

インヴィンシブルの営業利益、当期利益、1口分配金を見てみると、徐々に微減していっているのがわかります。

これにはコロナの影響はまだ入っていません。

しかし、前期の決算説明会が2月にありましたが、その際には最悪の想定になったとしても分配金の減配はしないと断言されていました。

ちなみにインヴィンシブル投資法人は、2018年12月12日、自己投資口投資枠86,000口、約1.5%を上限に自己投資口取得を行いました。

リートでは自社株式取得と言わずに、自己投資口取得と言います。

インヴィンシブル投資法人のリスク度合い(格付け・LTV・含み損比率)

続いてインヴィンシブルリートのリスクを測るために、格付け、LTV(Loan to Value)と含み損比率を見ていきましょう。

上記のJCRの格付けを見てみると、インヴィンシブル投資法人は、2020年2月4日付けで「A」から「A+」へと格上げされています。

ちなみに格付けが「AA」に至っていないので、日銀によるJ-REIT買付銘柄の対象外ということになります。あと一歩です。

続いてLTV(Loan to Value)ですが、日本では「総資産有利子負債比率」と言われ、J-REITの借金比率を表す重要な指標となります。

(参考記事→世界の格付け機関のランキング方法)

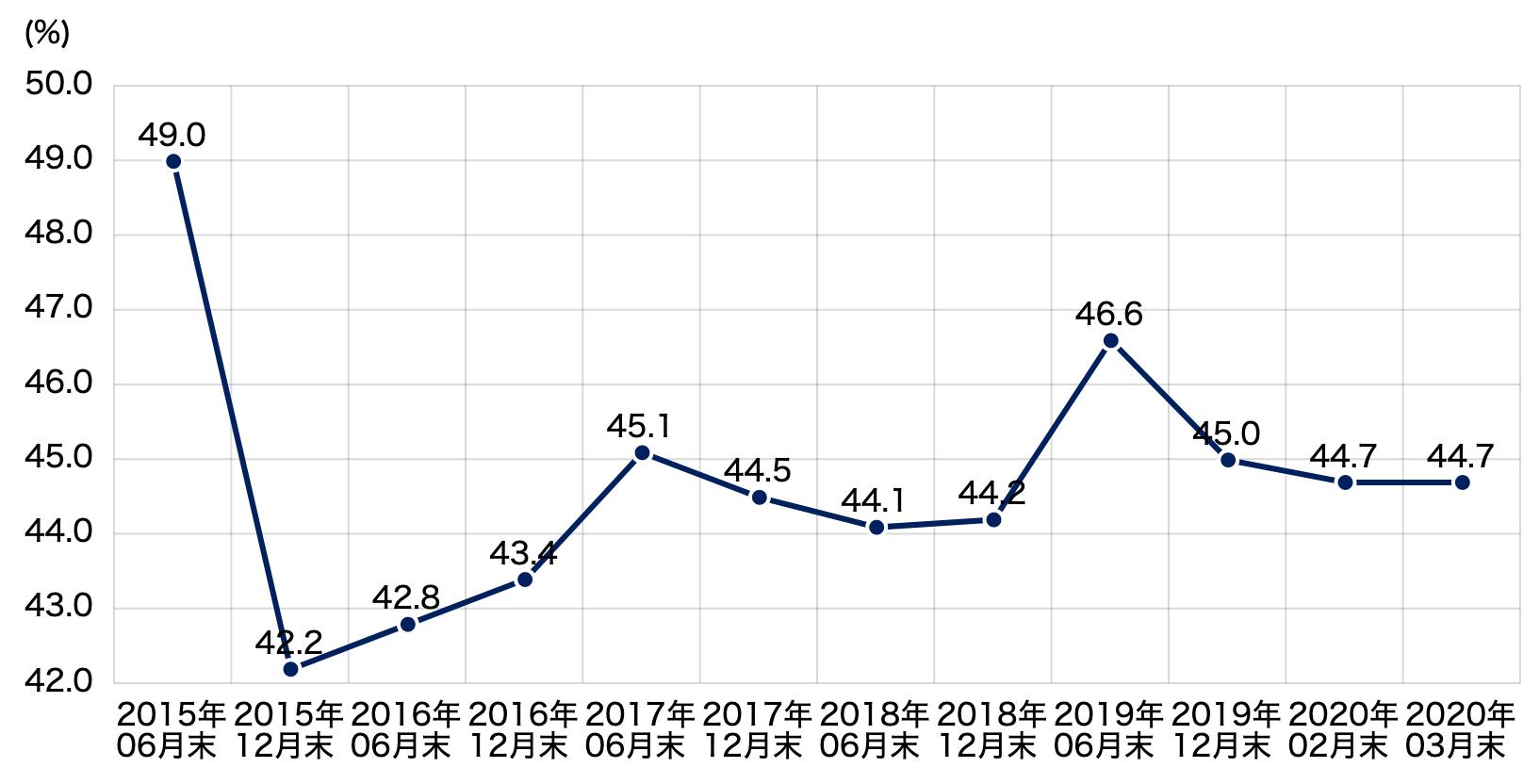

LTV(Loan to Value)の推移とLTVコントロール

続いてLTV(Loan to Value)ですが、日本では「総資産有利子負債比率」と言われ、J-REITの借金比率を表す重要な指標となります。

インヴィンシブルのLTV(Loan to Value)を見てみると、45%ぐらいで安定しています。

当投資法人の方針では、上限が60%とされていますので、物件取得など一時的には60%に近づくことがあるかもしれません。

一概には言えませんが40%では「安心」、50%では「注意レベル」、60%では「警戒レベル」というイメージです。

インヴィンシブルのLTVは十分コントロールされている事がわかります。

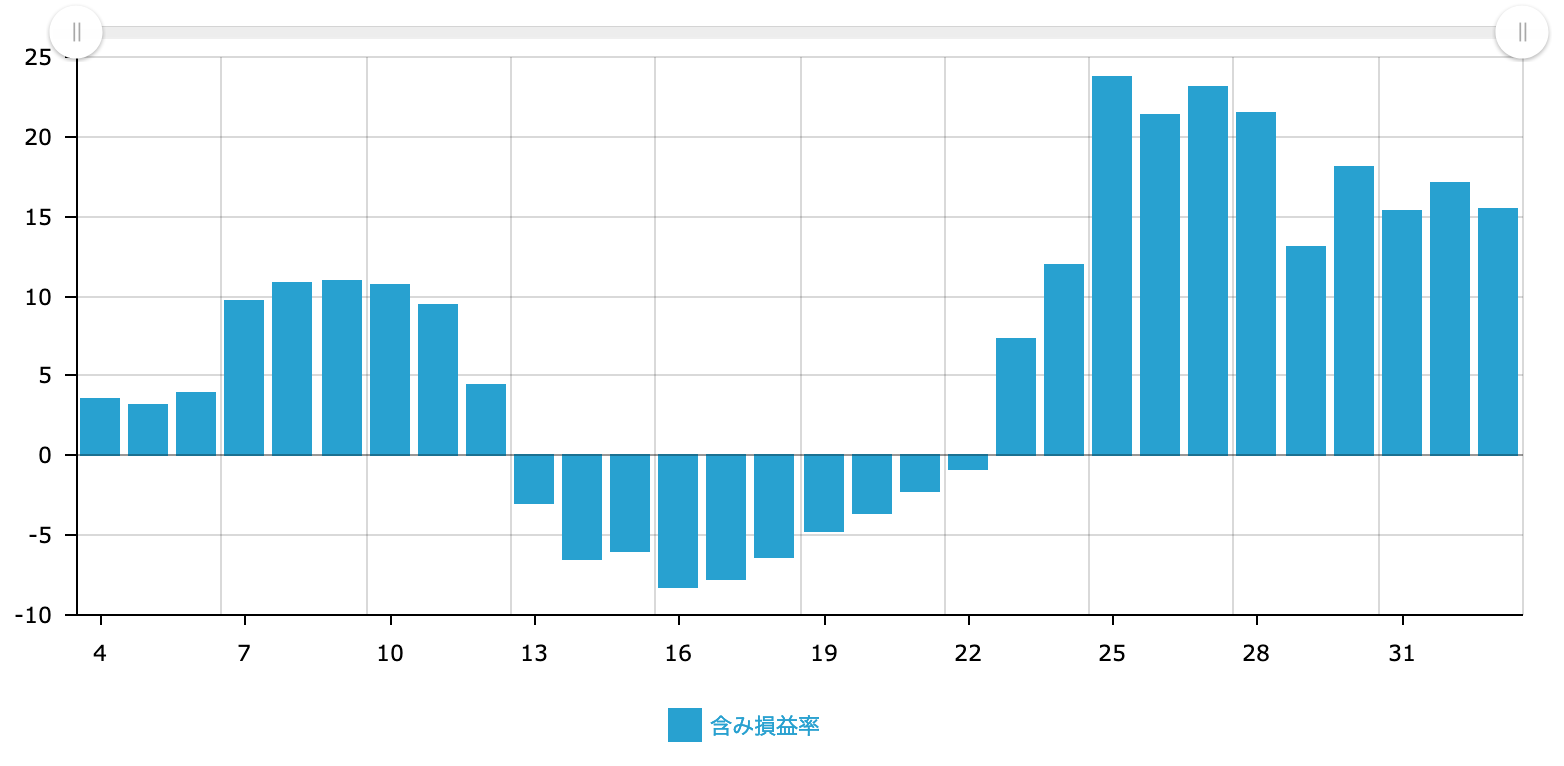

含み損比率

(出典:マネックス証券)

インヴィンシブル投資法人(8963)の含み損比率を見てみると、20%と高い時期を経て、直近では15%ほどで収まっていることがわかります。

含み損比率15%というのは、例えば過去に1億円の不動産を買ったとして、もしそれを今、売却をしようとすると1億1,500万円で売れるという査定評価になる、という指標です。

アップダウンが激しいですが、取り立てて心配が必要ではなさそうです。

まとめと新型コロナウィルスの影響

J-REIT最大級の規模を誇るインヴィンシブルとしての、最大の懸念はやはり新型コロナウィルスの影響でしょう。

当期に当たる6月決算では、もろに影響が出る期間に当たるので、決算の内容では注目が集まりそう。

配当も予定通りに分配するという発言もあり、その当たりも気になるところ。

◯合わせて読みたい

・まずはこれだけっ!J-REIT(リート)の基本

◯ホテルリートまとめ(2020年4月現在)

・星野リゾート・リート投資法人 「A」

・森トラスト・ホテルリート投資法人 「格付けなし」

・ジャパン・ホテル・リート投資法人「A+」

・大江戸温泉リート投資法人「AA」

・インヴィンシブル投資法人「A+」

・いちごホテルリート投資法人「格付けなし」

![]()