(2020年4月21日更新)

ジャパン・ホテル・リート投資法人のスポンサーはシンガポール系ファンド会社SC CAPITAL PARTNERSです。サブスポンサーとして共立メンテナンス、オリックスも関与しています。

J-REITのホテルリートの中でも、インヴィンシブル投資法人(8963)と時価総額トップを争う規模を誇ります。

J-REIT唯一の年1回決算で、12月が決算月の銘柄。

2012年にジャパン・ホテル・アンド・リゾート投資法人と日本ホテルファンド投資法人との合併により誕生しました。

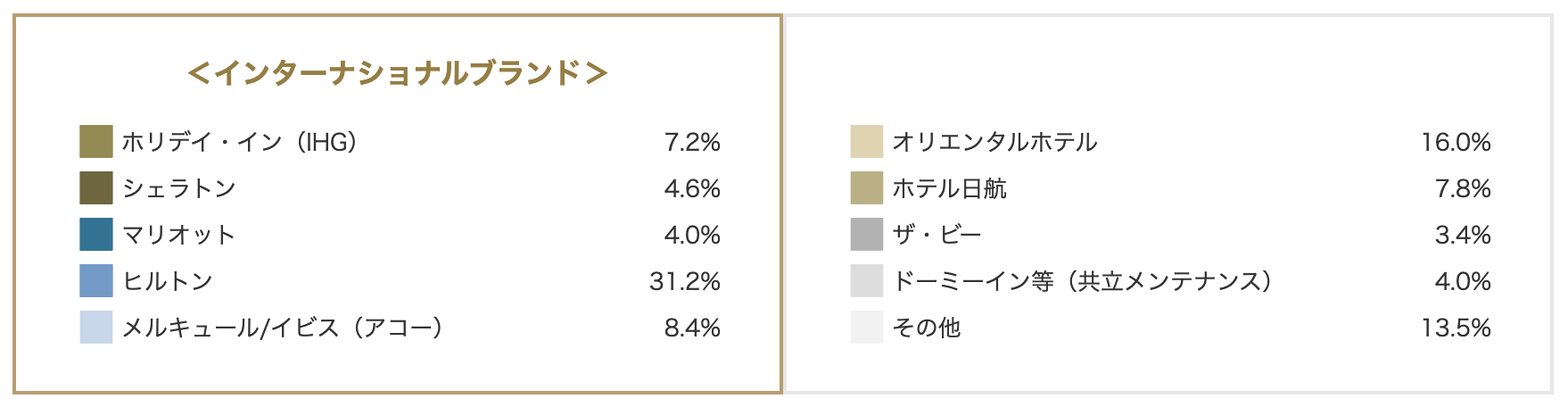

JHRのブランドラインナップとホテルクラス

(出典:JHR公式ホームページ)

JHRの保有ブランドとしては、主にオリエンタルホテル(福岡・東京・神戸)、ホテル日航(アリビラ・奈良)、ホリデイ・イン(IHG)大阪難波、シェラトン広島、マリオット(沖縄)、ヒルトン(東京ベイ・お台場・名古屋・成田)、イビス/イビススタイルズ(新宿・京都・札幌)、メルキュール(札幌・那覇沖縄・横須賀)、ザ・ビー(池袋・八王子・博多)、ドーミーイン(熊本・浅草)などがあります。

(出典:マネックス証券)

合計物件数では43棟、物件取得額では3,745億円となっています。(2019年12月末現在)

ホテルのクラスで言うと、沖縄のホテル日航アリビラやヒルトン東京ベイ、シェラトン広島・名古屋がラグジュアリークラスとなっており、あとはアッパーミドルからエコノミーまでさまざまなラインナップを有しています。

JHRの物件エリアポートフォリオマップ

(出典:JHR公式ホームページ)

JHRの戦略的投資対象地域としては、ブルーの丸のエリアとなります。

ここから見えるのは、50万人都市を指定している政令指定都市に注力しているイメージですね。

100%ホテル宿泊施設型のJリート(J-REIT)

J-REITには住宅・レジデンス系リートや、オフィス商業施設系のリート、物流系リート、ホテル宿泊施設系リート、その他複合型などがありますが、ジャパン・ホテル・リートでは名前の通り、100%ホテル・宿泊施設系のリートとなっています。

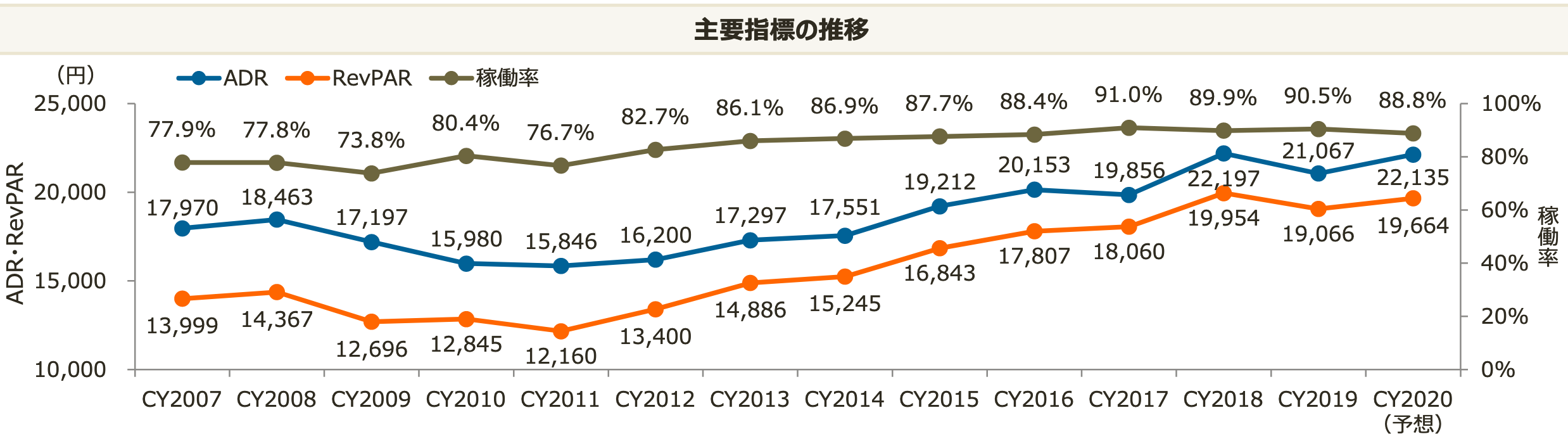

ジャパン・ホテル「HMJ5ホテル」の稼働率、ADR、RevPER、売上

(出典:公式決算資料)

※「ADR」とは、平均客室販売単価(Average Daily Rate)の事で、平たく言うと平均1泊料金のことです。

※「RevPER」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、平たく言うと「ADR」に「稼働率」を掛けた数字です。

ジャパン・ホテルの「HMJ5ホテル」とは、オリエンタルホテル(神戸・東京ベイ・なんば・広島)とホテル日航アリビラの5棟のホテルを指します。

訪日観光客の増加の影響も受けて、ここ10年では各指標ともに伸びていることが分かります。

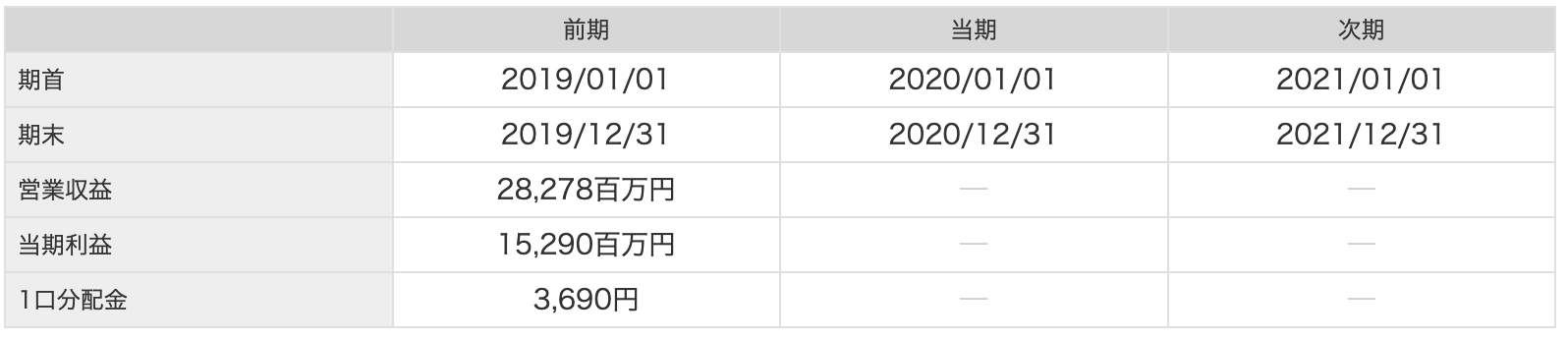

ジャパン・ホテル・リートの業績予想、分配金(配当)

(出典:マネックス証券)

JHRの営業収益 282億円、当期利益153億円、1口分配金3,690円となっています。

JHRは1年に一回の決算となっており、新型コロナウィルスの影響が現れてくるのが、2020年12月決算からなので、注目が必要です。

4月現在、コロナの影響ですでに出されていた業績予想が撤回され、ほとんど未定となりました。

JHRでは固定賃料が50%、変動賃料が50%とのことで、売上の50%は最低でも確保されているはずですが、もしかすると家賃の減免要請や支払猶予など水面下で交渉が進んでいる可能性があるので、注意が必要でしょう。

ジャパン・ホテル・リートのリスク度合い(格付け・LTV・含み損比率)

ジャパン・ホテル・リートのリスクを測るために、エリアポートフォリオを見てきましたが、続いて格付けとLTV(Loan to Value)、含み損比率を見てみましょう。

2019年11月でのJCRからの格付けでは「A+」をキープしています。

ちなみに格付けが「AA」に至っていないので、日銀によるJ-REIT買付銘柄の対象外ということになります。あと一歩です。

【JCRのジャパン・ホテル・リート投資法人(8985)の格付け】

(参考記事→世界の格付け機関のランキング方法)

ジャパン・ホテル・リートのLTV(Loan to Value)

続いてLTV(Loan to Value)ですが、日本では「総資産有利子負債比率」と言われ、J-REITの借金比率を表す重要な指標となります。

そんなJHRのLTV(Loan to Value)は2019年12月末の時点で40.6%と、安全圏の水準です。

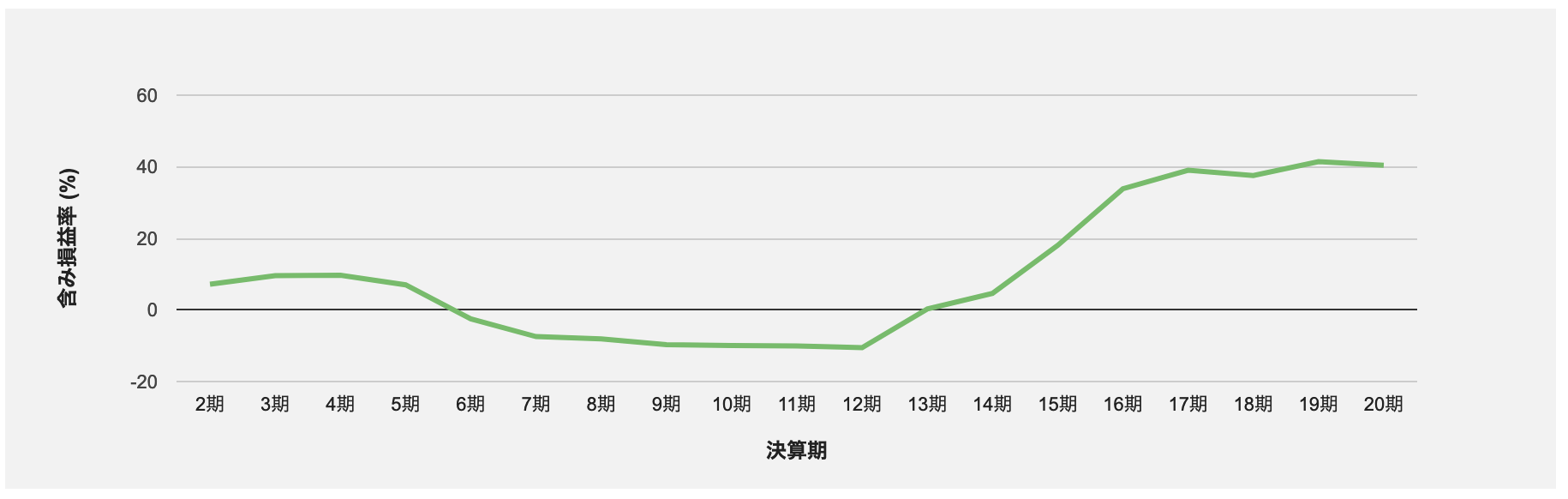

JHRの含み損比率

(出典:JAPAN-REIT.COM)

ジャパン・ホテル・リートの含み損益率は40%でけっこう膨れ上がっていますね。

含み損益率40%というのは、例えば過去に1億円の不動産を買ったとして、もしそれを今、売却をしようとすると1億4,000万円で売れるという査定評価になる、という指標です。

含み損益率が高いと、資産入れ替え時の売却益が出た時に、分配金(引いては株価)の上昇につながる可能性がありそうです。

まとめと新型コロナウィルスの影響

ジャパン・ホテル・リート投資法人(8985)では、時価総額の高さや物件数の豊富さ、エリア分散、LTVなど良い点も多く見られます。

加えて政令指定都市近辺の都市に物件が集中していることもあり、新型コロナウィルスの影響も多く、外出規制などで稼働率がかなり下がっている可能性があります。

以上、今後もコロナウィルスの動向、次回の12月決算の発表など注目が必要です。

◯合わせて読みたい

・まずはこれだけっ!J-REIT(リート)の基本

◯ホテルリートまとめ(2020年4月現在)

・星野リゾート・リート投資法人 「A」

・森トラスト・ホテルリート投資法人 「格付けなし」

・ジャパン・ホテル・リート投資法人「A+」

・大江戸温泉リート投資法人「AA」

・インヴィンシブル投資法人「A+」

・いちごホテルリート投資法人「格付けなし」

![]()