(2020年4月21日更新)

森トラスト・ホテルリート投資法人 (3478)のスポンサーは、森トラストと森トラスト・ホテルズ&リゾーツとなっています。

森トラスト・ホテルリートの保有している不動産は下記の5つと、他のJ-REITの各銘柄に比べても極端に少ないポートフォリオとなっています。

森トラスト・ホテルリート投資法人(3478)のブランド一覧

- シャングリ・ラ ホテル 東京、420億円(ラグジュアリー)

- ヒルトン小田原リゾート&スパ 65億円(アッパーアップスケール)

- コートヤード・バイ・マリオット 東京ステーション 138億円(アップスケール)

- コートヤード・バイ・マリオット 新大阪ステーション 176億円(アップスケール)

- ホテルサンルートプラザ新宿 286億円(アッパーミッドスケール)

ちなみに金額は不動産取得価格、()内はホテルのクラスタイプを表していて、ラグジュアリーが宿泊価格の頂点として、順にアッパーアップスケール、アップスケール、アッパーミッドスケールとなります。

森トラスト・ホテルリート投資法人では、ミッドスケール以下のクラスへは投資しない方針のようです。

ちなみに森トラスト総合リート投資法人(8961)という兄弟リートもありますが、こちらも同じスポンサーの、森トラストと森トラスト・ホテルズ&リゾーツですが、投資対象が商業施設など総合型リートとなり、別銘柄のリートとなりますので投資する際は注意が必要です。

数少ない100%ホテル宿泊施設型のJリート(J-REIT)

J-REITには住宅・レジデンス系リートや、オフィス商業施設系のリート、物流系リート、ホテル宿泊施設系リート、その他複合型などがありますが、森トラストホテルでは100%ホテル・宿泊施設系のリートとなっています。

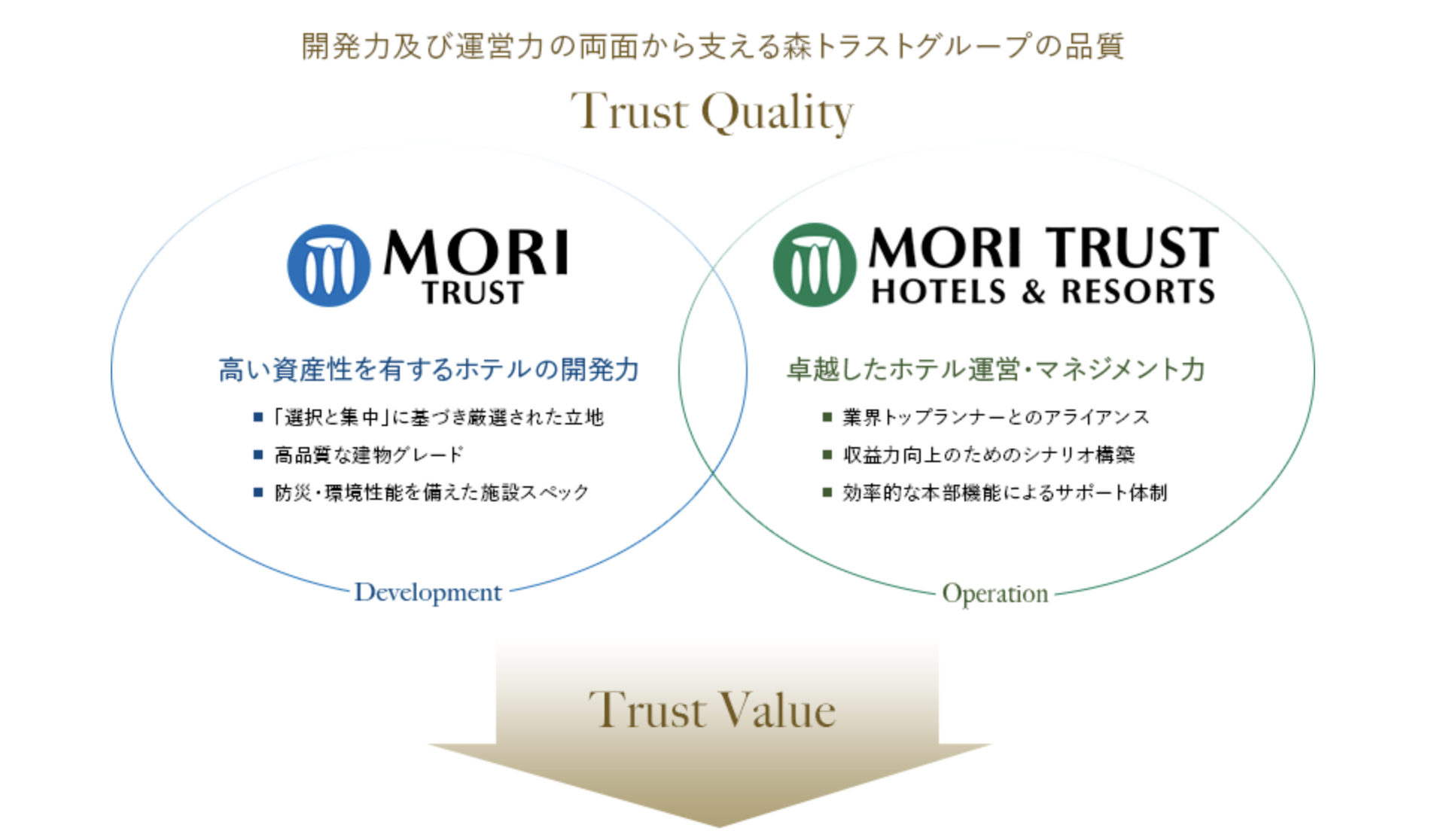

森トラスト・ホテルリートの特徴と強み

本投資法人は、スポンサーである森トラストの開発力及び森トラスト・ホテルズ&リゾーツのホテル運営・マネジメント力の両面から支えられる森トラストグループの品質を「Trust Quality」と位置づけ、それが産み出す「Trust Value」(価値又は価値観)を共有するホテルアセットに重点投資します。(引用:公式HP)

-

都市一等地又は世界的に著名な観光エリアに立地

-

世界中の顧客から上質・良質と評価されるクオリティ

-

日本国内のみならず世界中に広がる顧客基盤

-

実績豊富なホテル運営による高いホスピタリティ

-

安定性と成長性とのバランスに配慮した「固定賃料+変動賃料」割合

-

日本の政策やインバウンド需要の拡大を背景とした成長性を享受

(引用:公式HP)

ここから見える森トラストの特徴や強みとしては、日本の超一等地である東京4施設、大阪1施設というエリアに集中投資をしていて、インバウンドの富裕層の外国人観光客を狙っているということでしょうか。

露呈した森トラストホテルのリスクや弱点

2020年に入り、世界中で新型コロナウィルスの影響によって世界中で経済がストップしてしまいました。

もちろん外国人は日本に来れず、森トラストが営業している東京・大阪では緊急事態宣言が発令され、自宅待機要請が出されている状況です。

インバウンドが成長していたここ5年ほどは、森トラストホテルの戦略が見事的中していましたが、コロナの影響で逆に都心に偏り、ターゲットをインバウンドに注力していた点が、現在のリスクとして露呈するという事態となってしまいました。

この影響がいつ終息するのか?、終息すれば外国人が戻ってくるのか?、という点がリスク要因として、注目される事になるでしょう。

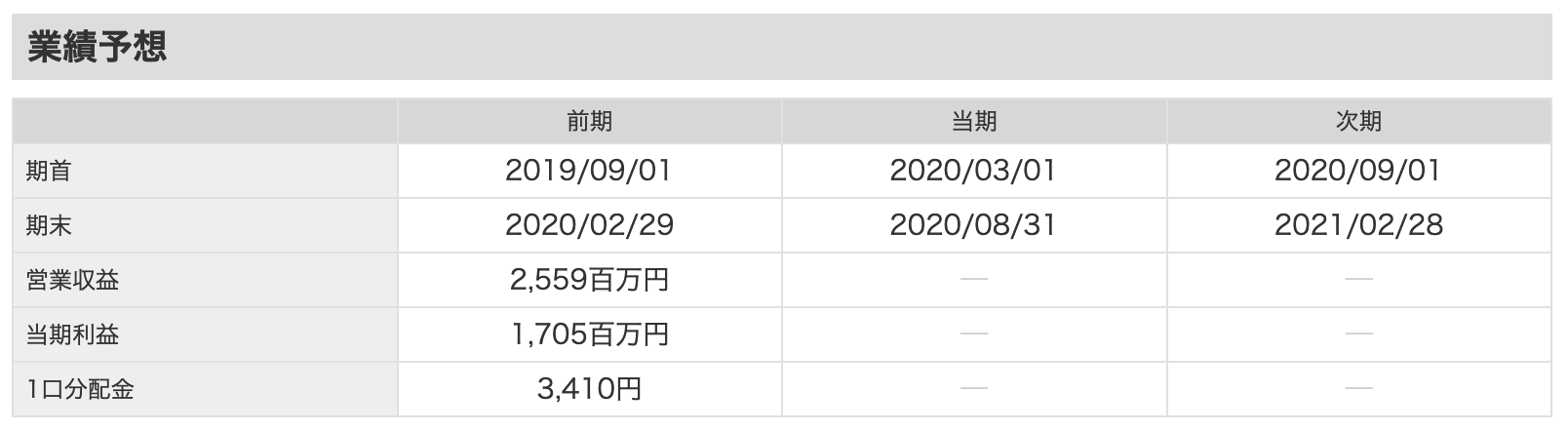

森トラストホテルの業績予想、分配金(配当)

(出典:マネックス証券)

ここ数年、業績としては順調に成長しており、分配金(配当)も1口3,000円以上に伸ばしてきています。

期末が2月末と8月末ということで、新型コロナの影響が本格的に現れてくるのは、8月末の決算。そこでの業績や分配金(配当)がどうなるか注目が集まりそう。

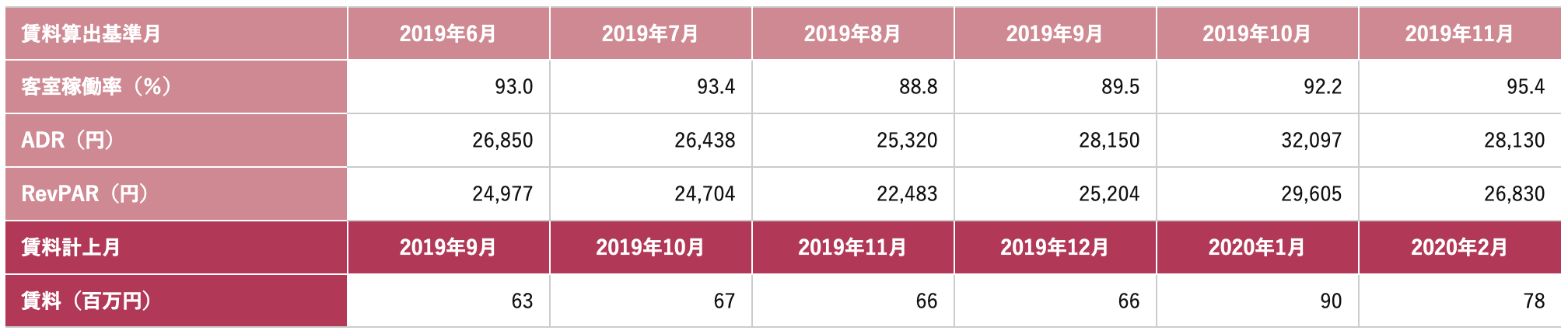

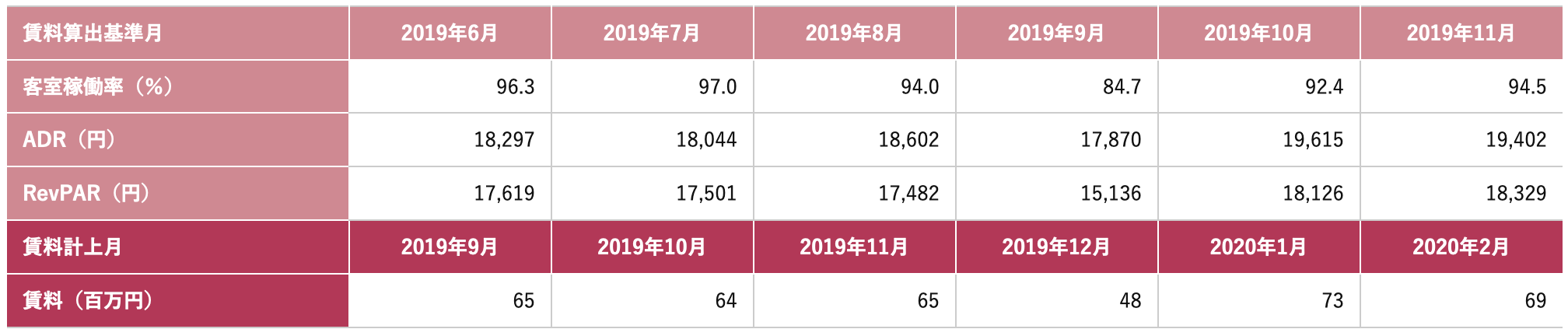

森トラストホテルリートの運営実績(稼働率・ADR・RevPER・賃料について)

森トラストホテルの各ホテルの賃料や開示は下記となっています。

- シャングリ・ラ ホテル 東京(変動賃料・非開示)

- ヒルトン小田原リゾート&スパ(変動賃料・非開示)

- コートヤード・バイ・マリオット 東京ステーション(変動賃料・開示)

- コートヤード・バイ・マリオット 新大阪ステーション(変動賃料・開示)

- ホテルサンルートプラザ新宿(固定賃料)

その中で変動賃料で開示されている、コートヤードバイマリオットの2施設の運営実績を見てみましょう。

コートヤード・バイ・マリオット 東京ステーション 第8期(2019年6月1日~11月30日)

コートヤード・バイ・マリオット 新大阪ステーション 第8期(2019年6月1日~11月30日)

※「ADR」とは、平均客室販売単価(Average Daily Rate)の事で、平たく言うと平均1泊料金のことです。

※「RevPER」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、平たく言うと「ADR」に「稼働率」を掛けた数字です。

森トラストホテルのコートヤードの東京(上)と大阪(下)を比較してみると、共に稼働率は90%オーバーでADRとRevPERでは1.5倍ぐらい東京のほうが高くなっています。惚れ惚れする数字ですね。

シャングリラとヒルトンはさらにアッパーグレードなので、これ以上の数字であるのは容易に想像できます。

株価は半額の50%(最大60%)ほど下落へ

(出典:マネックス証券)

4月13日現在の株価は、約85,000円と数ヶ月前の高値155,000円のおよそ半額の50%で、最近の底値では約60%も下落しています。

リスクについて(格付け・LTV・含み損比率)

森トラスト・ホテルリートでは、JCRの格付けを得るまでには至っていません。

格付けを得ていないということで、日銀によるJ-REIT買付の銘柄の対象外ということになります。

(参考記事→世界の格付け機関のランキング方法)

現在のLTVとLTVの方針

続いて「総資産有利子負債比率」と言われるJ-REITの借金比率を表す重要な指標である、LTV(Loan to Value)をみてみましょう。

現在で45.5%となっており、数年間この水準をキープしています。

森トラストホテルのLTVの方針では、平常時で50%を上限とし、新たな投資不動産の取得など特殊な時期では一時的に60%を上限とするとされています。

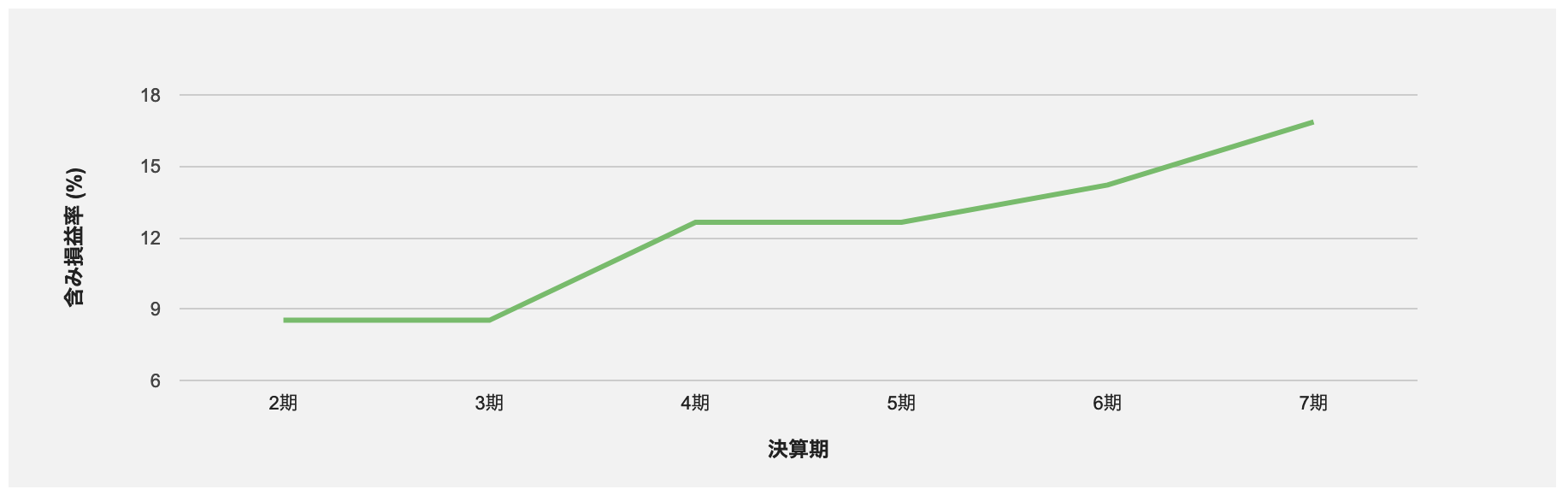

含み損比率

(出典:JAPAN-REIT.COM)

森トラスト・ホテルリートの含み損益率を見てみると、直近の数字で17%ほどまで上昇してきています。

含み損益率17%というのは、例えば過去に1億円の不動産を買ったとして、もしそれを今、売却をしようとすると1億1,700万円で売れるという査定評価になる、という指標です。

今後は、新型コロナの影響で不動産価格の下落が起こることが予想されますが、17%の含み益が出ていれば、許容範囲ではないでしょうか。

しかし保有不動産のエリアが超一等地ということで、不動産価格の下落は限定的と考えられそうです。

まとめと新型コロナウィルスの影響

コロナの影響が大きいホテル・宿泊施設系のリート(J-REIT)の中でも、とりわけ観光地・外国人に注力している当リートにとってコロナの終息の如何が命運を握っていると言わざるを得ません。

しかしスポンサーが強いことに加え、宿泊価格の取れるホテルタイプを保有していることから、日本人にとっても魅力的であることに変わりありません。

逆張りとはなりますが、コロナの終息を見極めてしっかり仕込めば、大きなリターンを期待できるかもしれません。

今後の動きにも注目です。

(このページは随時更新していきます)

◯合わせて読みたい

・まずはこれだけっ!J-REIT(リート)の基本

◯ホテルリートまとめ(2020年4月現在)

・星野リゾート・リート投資法人 「A」

・森トラスト・ホテルリート投資法人 「格付けなし」

・ジャパン・ホテル・リート投資法人「A+」

・大江戸温泉リート投資法人「AA」

・インヴィンシブル投資法人「A+」

・いちごホテルリート投資法人「格付けなし」

![]()

![]()