(最終更新日:2020年4月21日)

世界初の温泉・ホテルリートとして注目されている、大江戸温泉リート投資法人(3472)。

同リートのスポンサーは親会社の大江戸温泉物語株式会社。しかしその株式の100%を保有しているのは、BCJ-29(ベインキャピタルの完全子会社)というファンド。

ベインキャピタルの29番目のファンドという意味だそうです。

ベインキャピタルとは、プライベート・エクイティ・ファンドで未公開会社を買収して、再生して上場させて利益を得るという投資ファンド。

大江戸温泉リートの不動産ラインナップ

大江戸温泉リートが保有している不動産では、大江戸温泉物語ブランドを中心となっています。

◯大江戸温泉物語ブランド

・レオマリゾート、伊勢志摩、あたみ、土肥マリンホテル、あわら、かもしか荘、伊香保、君津の森、長崎ホテル清風、幸雲閣、きのさき、東山グランドホテル。

◯その他

・鬼怒川観光ホテル

・伊東ホテルニュー岡部

合計14施設、取得価格367億円となっています。

※ちなみに一番有名なお台場の大江戸温泉物語は、このリートに組み込まれていません。

物件エリアポートフォリオマップと特徴

(出典:公式ホームページ)

大江戸温泉物語の物件ポートフォリオマップを見てみると、特徴として程よく地方に散らばっていることと、もし地震が起きたときのリスクが高いエリアが多いことがわかります。

特に南海トラフ地震が起きた時、いくつもの施設に影響が出る可能性があります。

数少ない100%ホテル宿泊施設型のJリート(J-REIT)

J-REITには住宅・レジデンス系リートや、オフィス商業施設系のリート、物流系リート、ホテル宿泊施設系リート、その他複合型などがありますが、大江戸温泉リートでは100%温泉系のホテル・宿泊施設のリートとなっています。

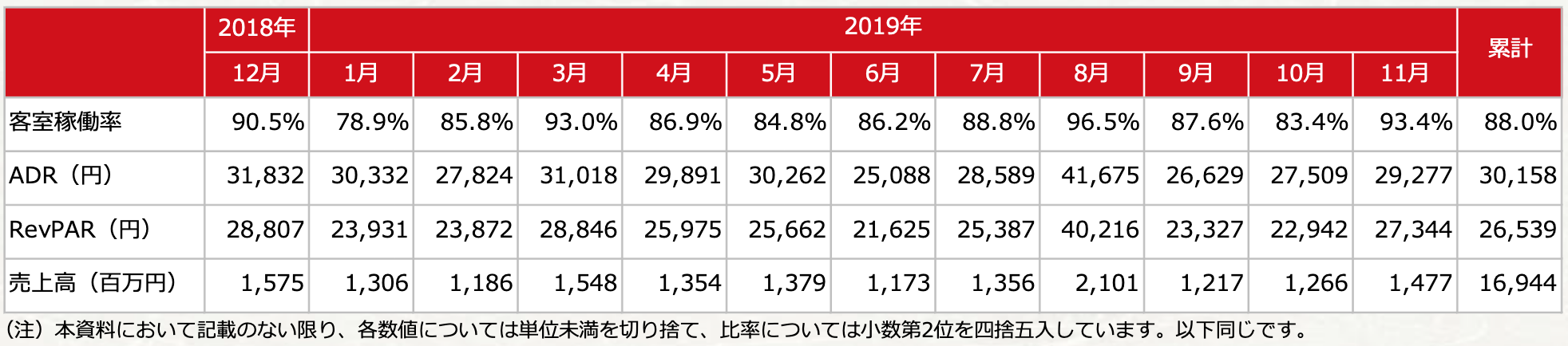

大江戸温泉リート全体・2019年(稼働率、ADR、RevPER、売上)

(出典:公式 決算資料)

※「ADR」とは、平均客室販売単価(Average Daily Rate)の事で、平たく言うと平均1泊料金のことです。

※「RevPER」とは、1日当たり販売可能客室数当たり宿泊売上高合計(Revenue Per Available Room)をいい、平たく言うと「ADR」に「稼働率」を掛けた数字です。

大江戸温泉リートは地方分散が効いていて、累計稼働率88%はすごいなという印象です。ADRもRevPERもしっかりと取れていますね。

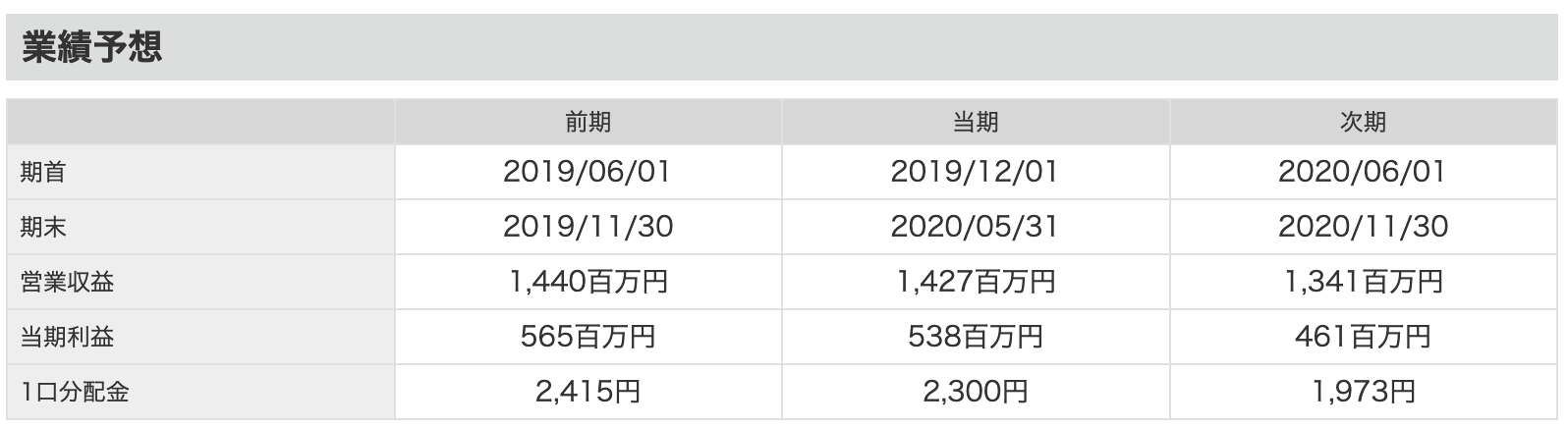

大江戸温泉リートの業績予想、分配金(配当)

(出典:マネックス証券)

大江戸温泉リートの業績を見てみると、営業収益、当期利益、1口分配金ともに微減という予想です。

これには新型コロナの影響は加味されていませんので、当期以降ではこの表以上に数字が落ちることが予想されます。

大江戸温泉リートのリスク度合い(格付け・LTV・含み損比率)

大江戸温泉REITのリスクを測るために、続いてLTV(Loan to Value)と含み損比率を見てみましょう。

【JCRの大江戸温泉物語リート投資法人 (3287)の格付け】

上記のJCRの格付けを見てみると、大江戸温泉リートは、2020年2月18日付けで「AA」の安定的とされています。

(参考記事→世界の格付け機関のランキング方法)

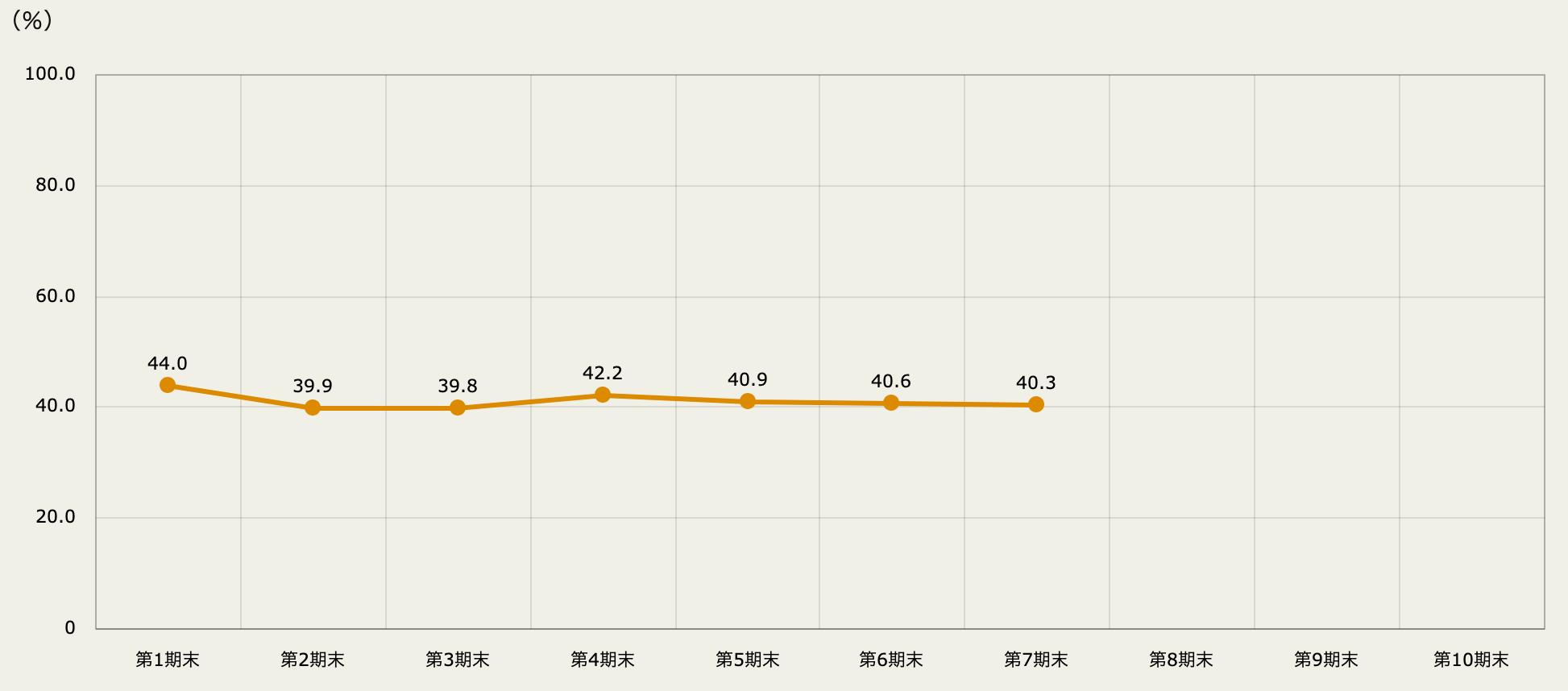

LTV(Loan to Value)の推移とLTVコントロール

(出典:公式サイト)

大江戸温泉リートのLTV(Loan to Value)はここ何年も40%前後で推移しており、安定的にコントロールされていることがわかります。

ちなみに、LTV(Loan to Value)とは日本では「総資産有利子負債比率」と言われ、持っている不動産という資産に比べて、借金比率を表す重要な指標となります。一概には言えませんが40%でぐらいは「安心」、50%では「注意レベル」、60%では「警戒レベル」というイメージです。

よって大江戸温泉リートのLTVに関しては問題ないと言えそうです。

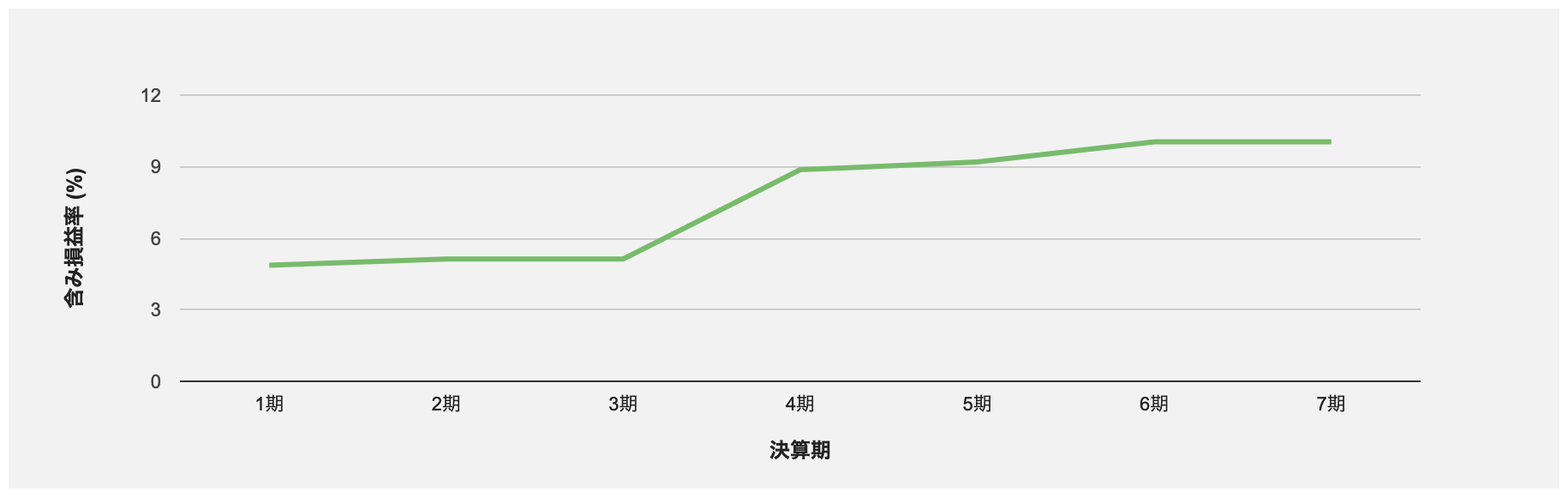

含み損比率

(出典:JAPAN-REIT.COM)

含み損益率としては10%ほどとなっています。

含み損益率10%というのは、例えば過去に1億円の不動産を買ったとして、もしそれを今、売却をしようとすると1億1000万円で売れるという査定評価になる、という指標です。

さすが再生ファンドのベインキャピタルといったところでしょうか。

再生ファンドとしては高値掴みしてしまっては、意味がありません。価値があるのに苦しんでおり価値が下がっている案件を、買収して再生する必要があります。

その点、上手くいっているのが伺えます。

大江戸モデルと大江戸温泉の強み

大江戸温泉の大江戸モデルとは、シニア層を中心とする幅広い顧客層からの継続的な支持を得て、安定収益と持続的成長を見込むことを目標に、食材のバイイングパワーの増加によるコストコントロールなど効率的なオペレーションを実現しようとしていることです。

そして大江戸温泉リートの強みとは、地方の施設が多くインバウンドに頼らずに日本客を中心に営業してきたことです。

今回の新型コロナウィルスの影響としては、都市部では外出規制がでてますが、大江戸温泉では地方施設が多いことも 影響が軽微で住んでいることが予想されます。

もしコロナの影響が落ち着いてくると、早い段階で日本人客がさらに戻ってくる可能性が高いことになります。

加えて、コロナの脅威が落ち着いて来た際に、政府による観光や飲食に対する景気刺激策により、旅行客の回復や増加が期待されます。

まとめ

オペレーションなどは評価が高く、LTVや含み損比率なども問題のない大江戸温泉ですが、やはり地震など自然災害が一番のリスクと言えるでしょう。

加えて債務超過状態という状況もあるので、なかなか購入するには勇気が必要です。

しかしコロナの影響を考えると、他のホテルリートに比べてダメージが軽微に済む期待もあります。

今後のコロナの影響や決算、大江戸温泉の動きに注目しましょう。

◯合わせて読みたい

・まずはこれだけっ!J-REIT(リート)の基本

◯ホテルリートまとめ(2020年4月現在)

・星野リゾート・リート投資法人 「A」

・森トラスト・ホテルリート投資法人 「格付けなし」

・ジャパン・ホテル・リート投資法人「A+」

・大江戸温泉リート投資法人「AA」

・インヴィンシブル投資法人「A+」

・いちごホテルリート投資法人「格付けなし」

![]()